ULIP: Money doubled and life insurance available ਯੂਲਿਪ: ਪੈਸਾ ਦੁੱਗਣਾ ਅਤੇ ਮਿਲੇਗਾ ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ

ਯੂਲਿਪ ਭਾਵ ਯੂਨਿਟ Çਲੰਕਡ ਇੰਸ਼ੋਰੈਂਸ ਪਲਾਨ ’ਚ ਆਮ ਲੋਕਾਂ ਦੀ ਰੁਚੀ ਪਿਛਲੇ ਕੁਝ ਬਦਲਾਵਾਂ ਤੋਂ ਬਾਅਦ ਫਿਰ ਤੋਂ ਵਧੀ ਹੈ ਇਸ ਗੱਲ ਦਾ ਅੰਦਾਜ਼ਾ ਇਸੇ ਤੋਂ ਲਾਇਆ ਜਾ ਸਕਦਾ ਹੈ ਕਿ ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ ਕੰਪਨੀਆਂ ਦੇ ਅਸੈੱਟ ਅੰਡਰ ਮੈਨੇਜ਼ਮੈਂਟ ’ਚ ਫਿਲਹਾਲ 10 ਫੀਸਦੀ ਤੋਂ ਜ਼ਿਆਦਾ ਦੀ ਹਿੱਸੇਦਾਰੀ ਇਕੱਲੇ ਯੂਲਿਪ ਦੀ ਹੈ ਉਂਜ ਲੋਕ ਜੋ ਬਿਹਤਰ ਰਿਟਰਨ, ਟੈਕਸ ਸੇਵਿੰਗ ਦੇ ਨਾਲ-ਨਾਲ ਰਿਸਕ ਕਵਰ ਭਾਵ ਜੀਵਨ ਬੀਮੇ ਦਾ ਲਾਭ ਵੀ ਚਾਹੁੰਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਲਈ ਇਹ ਇੱਕ ਬਿਹਤਰ ਹੋ ਸਕਦਾ ਹੈ।

Table of Contents

ULIP ਯੂਲਿਪ ਕੀ ਹੈ?

ਯੂਲਿਪ ਇੱਕ ਅਜਿਹਾ ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ ਪ੍ਰੋਡਕਟ ਹੈ, ਜਿੱਥੇ ਬੀਮਾ ਕਵਰ ਦੇ ਨਾਲ-ਨਾਲ ਨਿਵੇਸ਼ ਦਾ ਫਾਇਦਾ ਵੀ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਮਿਲਦਾ ਹੈ ਇਸ ਸਕੀਮ ਦੇ ਤਹਿਤ ਜੋ ਰਕਮ ਬਤੌਰ ਪ੍ਰੀਮੀਅਮ ਤੁਸੀਂ ਚੁਕਾਉਂਦੇ ਹੋ ਉਸਦੇ ਇੱਕ ਹਿੱਸੇ ਦਾ ਇਸਤੇਮਾਲ ਬੀਮਾ ਕੰਪਨੀ ਤੁਹਾਨੂੰ ਬੀਮਾ ਕਵਰੇਜ਼ ਦੇਣ ਲਈ ਕਰਦੀ ਹੈ, ਜਦਕਿ ਬਾਕੀ ਰਕਮ ਦਾ ਇਸਤੇਮਾਲ ਇਕਵਿਟੀ ਜਾਂ ਡੇਟ ਫੰਡ ਦੀ ਖਰੀਦ ’ਚ ਕਰਦੀ ਹੈ ਯੂਲਿਪ ’ਚ ਰਿਟਰਨ ਦੀ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਹੁੰਦੀ ਹੈ ਇਸ ਦੀ ਵਜ੍ਹਾ ਹੈ ਕਿ ਇਸ ਸਕੀਮ ਦੇ ਤਹਿਤ ਨਿਵੇਸ਼ ਇਕਵਿਟੀ (ਸ਼ੇਅਰ)।

ਯੂਲਿਪ ਇੱਕ ਅਜਿਹਾ ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ ਪ੍ਰੋਡਕਟ ਹੈ, ਜਿੱਥੇ ਬੀਮਾ ਕਵਰ ਦੇ ਨਾਲ-ਨਾਲ ਨਿਵੇਸ਼ ਦਾ ਫਾਇਦਾ ਵੀ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਮਿਲਦਾ ਹੈ ਇਸ ਸਕੀਮ ਦੇ ਤਹਿਤ ਜੋ ਰਕਮ ਬਤੌਰ ਪ੍ਰੀਮੀਅਮ ਤੁਸੀਂ ਚੁਕਾਉਂਦੇ ਹੋ ਉਸਦੇ ਇੱਕ ਹਿੱਸੇ ਦਾ ਇਸਤੇਮਾਲ ਬੀਮਾ ਕੰਪਨੀ ਤੁਹਾਨੂੰ ਬੀਮਾ ਕਵਰੇਜ਼ ਦੇਣ ਲਈ ਕਰਦੀ ਹੈ, ਜਦਕਿ ਬਾਕੀ ਰਕਮ ਦਾ ਇਸਤੇਮਾਲ ਇਕਵਿਟੀ ਜਾਂ ਡੇਟ ਫੰਡ ਦੀ ਖਰੀਦ ’ਚ ਕਰਦੀ ਹੈ ਯੂਲਿਪ ’ਚ ਰਿਟਰਨ ਦੀ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਹੁੰਦੀ ਹੈ ਇਸ ਦੀ ਵਜ੍ਹਾ ਹੈ ਕਿ ਇਸ ਸਕੀਮ ਦੇ ਤਹਿਤ ਨਿਵੇਸ਼ ਇਕਵਿਟੀ (ਸ਼ੇਅਰ)।

ਡੇਟ ਜਾਂ ਮਨੀ ਮਾਰਕਿਟ ਇੰਸਟਰੂਮੈਂਟਸ ’ਚ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਇਸਦੇ ਏਵਜ਼ ’ਚ ਮਿਊਚੁਅਲ ਫੰਡ ਵਾਂਗ ਤੁਹਾਨੂੰ ਯੂਨਿਟ ਮਿਲ ਜਾਂਦੀ ਹੈ

ਅਜਿਹੇ ’ਚ ਰਿਟਰਨ ਮਾਰਕਿਟ ਦੇ ਉਤਾਰ-ਚੜ੍ਹਾਅ ’ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਹਾਲਾਂਕਿ ਤੁਸੀਂ ਤੈਅ ਕਰ ਸਕਦੇ ਹੋ ਕਿ ਤੁਹਾਡਾ ਕਿੰਨਾ ਪੈਸਾ ਸ਼ੇਅਰ ’ਚ ਅਤੇ ਕਿੰਨਾ ਡੇਟ/ਮਨੀ ਮਾਰਕਿਟ ਇੰਸਟਰੂਮੈਂਟਸ ’ਚ ਲੱਗੇ ਭਾਵੇਂ ਤਾਂ ਤੁਸੀਂ ਆਪਣੇ ਨਿਵੇਸ਼ ਦੀ ਵੱਧ ਰਕਮ ਨੂੰ ਇਕਵਿਟੀ ਫੰਡ ’ਚ ਲਾ ਸਕਦੇ ਹੋ

ਇਸ ਨਾਲ ਤੁਹਾਨੂੰ ਲਾਂਗ-ਟਰਮ ਭਾਵ 10-15 ਸਾਲਾਂ ਤੋਂ ਬਾਅਦ ਬਿਹਤਰ ਰਿਟਰਨ ਮਿਲ ਸਕਦਾ ਹੈ

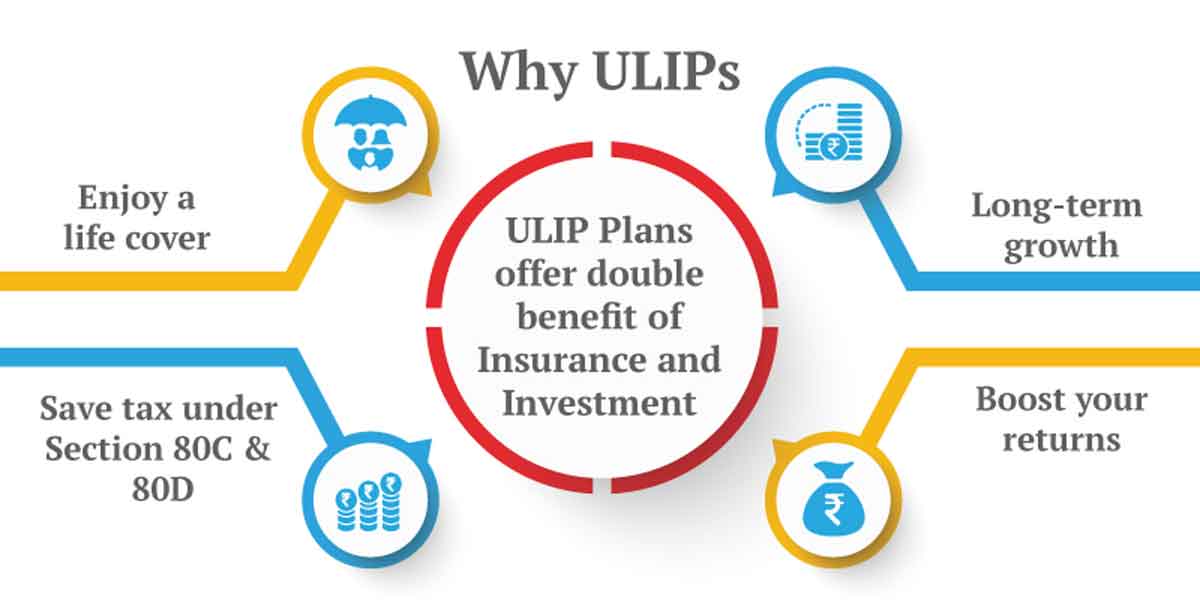

ਬੀਮੇ ਦੀ ਇੱਕਮੁਸ਼ਤ ਰਕਮ

ਯੂਲਿਪ ’ਚ ਜੇਕਰ ਪਾਲਿਸੀ ਦੀ ਮਿਆਦ ਦੌਰਾਨ ਪਾਲਿਸੀ ਹੋਲਡਰ ਦੀ ਕਿਸੇ ਕਾਰਨ ਮੌਤ ਹੋ ਜਾਂਦੀ ਹੈ ਤਾਂ ਨਾਮਿਨੀ ਨੂੰ ਬੀਮੇ ਦੀ ਇੱਕਮੁਸ਼ਤ ਰਕਮ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਇਹ ਟੈਕਸ ਫ੍ਰੀ ਹੁੰਦੀ ਹੈ ਇਸ ਤੋਂ ਇਲਾਵਾ ਯੂਲਿਪ ’ਚ ਤੁਹਾਨੂੰ ਫਲੈਕਸੀਬਿਲਟੀ ਦਾ ਵੀ ਫਾਇਦਾ ਮਿਲਦਾ ਹੈ ਭਾਵ ਨਿਵੇਸ਼ਕ ਚਾਹੇ ਤਾਂ ਸਮੇਂ-ਸਮੇਂ ’ਤੇ ਯੂਲਿਪ ’ਚ ਟਾਪ-ਅੱਪ ਲੈ ਕੇ ਆਪਣਾ ਨਿਵੇਸ਼ ਵਧਾ ਸਕਦੇ ਹਨ ਹਾਲਾਂਕਿ, ਇਹ ਟਾਪ-ਅੱਪ ਇਨਕਮ ਟੈਕਸ ਦੇ ਸੈਕਸ਼ਨ 80ਸੀ ਦੇ ਮੁਤਾਬਿਕ ਇਨਕਮ ਡਿਡਕਸ਼ਨ ਲਈ ਅਲੀਜ਼ੀਬਲ ਹਨ।

ਲਾਂਗ ਟਰਮ ਲਈ ਇਨਵੈਸਟਮੈਂਟ

ਯੂਲਿਪ ਉਨ੍ਹਾਂ ਕਸਟਮਰਜ਼ ਲਈ ਆਦਰਸ਼ ਹਨ, ਜੋ ਲੰਮੇ ਸਮੇਂ ਦੇ ਉਦੇਸ਼ ਲਈ ਪੈਸਾ ਰੱਖਣਾ ਚਾਹੁੰਦੇ ਹਨ, ਕਿਉਂਕਿ ਘੱਟ ਸਮੇਂ ਲਈ ਬਾਜ਼ਾਰ ’ਚ ਉਤਾਰ-ਚੜ੍ਹਾਅ ਘੱਟ ਰਿਟਰਨ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਫਿਰ ਵੀ, ਲੰਮੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ ਬੇਹੱਦ ਆਕਰਸ਼ਕ ਰਿਟਰਨ ਦਿੰਦੇ ਹਨ।

ਟੈਕਸ ਫ੍ਰੀ ਇਨਕਮ

ਯੂਲਿਪ ਜ਼ਰੀਏ ਟੈਕਸ-ਫ੍ਰੀ ਅਤੇ ਟੈਕਸ-ਫਾਇਦੇਮੰਦ ਵਾਲੇ ਰਿਟਰਨ ਉਪਲੱਬਧ ਹਨ ਯੂਲਿਪ ਲਈ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਪ੍ਰੀਮੀਅਮ ’ਚ ਟੈਕਸ ਤੋਂ ਛੂਟ ਹੈ ਅਤੇ ਮੌਤ ਤੋਂ ਬਾਅਦ ਮਿਲਣ ਵਾਲੀ ਰਕਮ ਵੀ ਟੈਕਸ ਫ੍ਰੀ ਹੈ ਇਸ ਤੋਂ ਇਲਾਵਾ ਪਾਲਿਸੀਧਾਰਕ ਨੂੰ ਸੁਰੱਖਿਅਤ ਭੁਗਤਾਨ ਜਾਂ ਫੰਡ ਦੇ ਨਿਵੇਸ਼ ਦਾ ਮੁੱਲ ਵੀ ਉਪਲੱਬਧ ਹੈ ਅਤੇ ਇਨ੍ਹਾਂ ਰਿਟਰਨ ’ਤੇ ਟੈਕਸ ਨਹੀਂ ਲੱਗਦਾ ਹੈ।

ਅੰਸ਼ਿਕ ਨਿਕਾਸੀ

ਲਾੱਕ-ਇਨ ਮਿਆਦ ਤੋਂ ਬਾਅਦ ਵੀ ਪਾਲਿਸੀਧਾਰਕ ਅੰਸ਼ਿਕ ਨਿਕਾਸੀ ਕਰ ਸਕਦੇ ਹਨ, ਜੇਕਰ ਇਹ ਰਕਮ ਪਾਲਿਸੀ ਫੰਡ ਦੇ ਕੁੱਲ ਮੁੱਲ ਦੇ 20 ਪ੍ਰਤੀਸ਼ਤ ਤੋਂ ਜ਼ਿਆਦਾ ਨਹੀਂ ਹੈ ਇਸ ਤੋਂ ਇਲਾਵਾ ਇਹ ਨਿਕਾਸੀ ਟੈਕਸ ਦੇ ਦਾਇਰੇ ’ਚ ਵੀ ਨਹੀਂ ਆਉਂਦੀ ਹੈ।

ਹਾਈ ਰਿਟਰਨ ਦੀ ਉਮੀਦ

ਯੂਲਿਪ ਉਸ ਫੰਡ ਦੇ ਆਧਾਰ ’ਤੇ ਚੰਗੀ ਰਿਟਰਨ ਦੇ ਸਕਦਾ ਹੈ, ਜਿਸ ਵਿਚ ਕੋਈ ਨਿਵੇਸ਼ ਕਰਦਾ ਹੈ ਉਦਾਹਰਨ ਲਈ, ਜੇਕਰ ਕੋਈ ਆਪਣਾ ਵੱਡਾ ਫੰਡ ਪੂੰਜੀ ਬਾਜ਼ਾਰ ’ਚ ਨਿਵੇਸ਼ ਕਰਦਾ ਹੈ ਤਾਂ ਉਸਨੂੰ ਸਟਾਕ ਦੀਆਂ ਵਧਦੀਆਂ ਕੀਮਤਾਂ ਨਾਲ ਲਾਭ ਹੋ ਸਕਦਾ ਹੈ।

ਲਚਕੀਲਾਪਣ

ਨਿਵੇਸ਼ਕ ਯੂਲਿਪ ਦੇ ਨਾਲ ਆਪਣੇ ਟੀਚਿਆਂ ਅਤੇ ਜ਼ਰੂਰਤਾਂ ’ਚ ਬਦਲਾਅ ਦੇ ਮੁਤਾਬਿਕ ਨਿਵੇਸ ਫੰਡਾਂ ਦਰਮਿਆਨ ਅਦਲਾ-ਬਦਲੀ ਕਰ ਸਕਦੇ ਹਨ ਉਹ ਇਕਵਿਟੀ, ਡੇਬਟ ਅਤੇ ਕੈਸ਼ ਦਰਮਿਆਨ ਬਦਲਾਅ ਕਰਕੇ ਸਟਾਕ ਦੀ ਕੀਮਤ ’ਚ ਉਤਾਰ-ਚੜ੍ਹਾਅ ਤੋਂ ਲਾਭ ਲੈ ਸਕਦੇ ਹਨ।

ਫਾਇਦਿਆਂ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ

ਯੂਲਿਪ ਦਾ ਫਾਇਦਾ ਲੈਣ ਲਈ ਉਸਦੇ ਨਿਵੇਸ਼ ਦੇ ਤਰੀਕਿਆਂ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ ਇਹ ਵੀ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਤੁਸੀਂ ਯੂਲਿਪ ਵੱਲੋਂ ਦਿੱਤੀਆਂ ਜਾਣ ਵਾਲੀਆਂ ਹੋਰ ਸਾਰੀਆਂ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਅਤੇ ਲਾਭਾਂ ਨੂੰ ਸਮਝੋ ਤੁਸੀਂ ਜੋ ਯੂਲਿਪ ਯੋਜਨਾ ਖਰੀਦੀ ਹੈ, ਉਸਨੂੰ ਤੁਹਾਨੂੰ ਪਹਿਲਾਂ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ।

{kind=link}